Laporan hari ke IV

Bismarc atau Beveridge? Pilihan mencapai Universal Coverage

Pada hari ini diskusi dan pemaparan dari para peserta yang cukup menarik adalah mengenai pilihan antara sistem berbasis pajak atau berbasis asuransi. Seperti diketahui secara umum terdapat dua cara untuk mencapai universal coverage yaitu dengan cara menarik pajak dari rakyat dan sebagian dari pajak akan dialokasikan untuk memberikan layanan kesehatan, atau melalui penarikan premi dengan cara memotong gaji. Mekanisme melalui pajak, atau tax based system dipelopori oleh politisi Inggris pada tahun 1945, William Beveridge. Sedangkan mekanisme melalui penarikan premi dipelopori oleh Kanselir Jerman Otto von Bismarc pada tahun 1883.

Peserta dari Taiwan memaparkan bagaimana sistem di Taiwan berbasis Bismarc sejak tahun 1980an. Inggris menggunakan sistem Beveridge, sedangkan sistem di Thailand sebenarnya adalah sistem campuran, sebagian Bismarc sebagian Beveridge. Ketika peserta menanyakan mana yang lebih baik, ternyata jawabannya semuanya baik. Hal ini karena menurut Jui-fen Rachel Lu dari Taiwan, di Taiwan peserta puas, pasien kalau mau boleh langsung ke spesialis asal mau membayar co payment US$10. Di Thailand, peserta miskin dan hampir miskin serta kelompok informal ditanggung negara (lewat model Beveridge) sedangkan kelompok formal ditarik premi (model Bismarc). Ternyata di Thailand program ini cukup "pro poor" artinya mencapai sasaran, dan equity cukup baik. Kesimpulannya, "model untuk mencapai universal coverage yang lebih cocok di negara berkembang adalah model campuran karena biasanya sector informal masih cukup banyak dan sulit untuk menarik premi wajib dari mereka" demikian, Dr Toomas Palu dari Bank Dunia sebagai moderator.

Bagaimana mengukur Keberhasilan Universal Coverage?

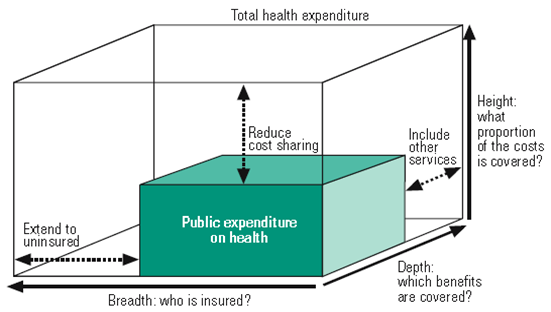

Apakah universal coverage berarti semua orang mempunyai kartu asuransi? Ternyata tidak. Dalam diskusi yang dipimpin oleh David B. Evans dari Bank Dunia ini, terdapat banyak indicator sebenarnya untuk menilai keberhasilan Universal Coverage. Pertama setiap orang harus memiliki akses untuk memanfaatkan layanan kesehatan. Tidak ada gunanya orang memiliki kartu asuransi atau kartu jaminan kalau tidak ada fasilitas kesehatan yang mudah dicapai. Kedua harus ada benefit package yang memadai. Kalau yang dijamin oleh asuransi hal-hal yang remeh dan murah (hanya rawat jalan, tapi tidak menjamin operasi jantung, hemodialisis, atau kanker), dan peserta masih harus membayar out of pocket maka percuma. Yang ketiga adalah seberapa besar cost sharing yang harus dibayar ketika memanfaatkan layanan kesehatan. Semakin sedikit, kalau bisa nol, semakin baik. Secara singkat hal ini dapat digambarkan dengan diagram di bawah ini:

Dengan menggunakan indicator indicator di atas maka barulah dapat disebut Universal Coverage berhasil.